未来へ幸せを運ぶ、相続、遺言のことなら、久留米地区最大級総勢7名の上野行政書士事務所にお任せください。

相続対策

相続税額シュミレーション(新生銀行へジャンプします)

クリック ↓ ↓ ↓ クリック (新生銀行の相続税シュミレーションへジャンプします)

小規模宅地等の特例や貸家建付地の評価、生命保険の一切の考慮がないダイレクトな

シュミレーションとなっています。

新生銀行も、ここがスタートラインで、相続税対策を考えていきましょう。

という事のようです。

知恵、知識の相続は無税!

祖父母などからの教育資金の贈与の特例

イチ押しの相続対策

相続させるのは、資産より知識、知恵が一番!しかも無税

やっぱり頑張っている子や孫は応援したいですよね。

平成25年4月1日から平成31年3月31日までの間に、30歳未満の方は、教育資金

の贈与を受ける事が可能(非課税)になりました。但し30歳になると終了します。

贈与の金額は1500万円まで!学校以外に支払われるものは500万円限度

教育資金とは?

学校等に対して直接支払われる次のような金銭とは?

① 入学金、授業料、入園料、保育料、施設設備費又は入学(園)試験の検定料など

② 学用品の購入費や修学旅行費や学校給食費など学校等における教育に伴って必要な費用など

2)学校等以外に対して直接支払われる次のような金銭とは?

学校等以外に対して直接支払われる次のような金銭で教育を受けるために支払われるものと

して社会通念上相当と認められるものをいいます。

<イ 役務提供又は指導を行う者(学習塾や水泳教室など)に直接支払われるもの>

③ 教育(学習塾、そろばんなど)に関する役務の提供の対価や施設の使用料など

④ スポーツ(水泳、野球など)又は文化芸術に関する活動(ピアノ、絵画など)その他教養

の向上のための活動に係る指導への対価など

⑤ ③の役務の提供又は④の指導で使用する物品の購入に要する金銭

<ロ イ以外(物品の販売店など)に支払われるもの>

⑥ ②に充てるための金銭であって、学校等が必要と認めたもの

⑦ 通学定期券代、留学のための渡航費などの交通費

(国税庁ホームページより一部抜粋)

かなり幅広く教育資金として祖父母からの贈与が可能になりました。

相続させるのは、資産より知識、知恵が一番!しかも無税

意外と簡単、メリットが大きい生命保険を使った

相続対策(遺言書の代わりもできます!)

メリット

①相続人1人当たり500万円の相続税の節税。

例えば: 妻、子供2人の場合は相続人3人となります。

よって 500万円×3人=1500万円 が相続財産から控除可能となります。

②納税資金のための相続税対策も可能。

③簡単に加入

④遺言書の代わりとなる

保険というものは良く出来ていて、

遺言書の代わりとしても利用可能なのです。

例えば、現金を相続させたい場合は、保険の利用は、もってこいなのです。

ご自身が死亡した場合に受取人を娘ししたい場合は、そのような保険に加入します。

そうると、その保険金は相続財産から除外され指定された娘さんに直接行く事になるのです。

いちいち、遺産分割協議などする必要は無いのです。なので、もしかしたら揉める?

しかし、この現金だけは、スンナリ娘に行く様にしたい・・・・。

そのうような保険商品のご紹介、相続対策も可能です。

仲良しの保険代理店をご紹介します。

■ 東京海上日動あんしん生命

■ AIG富士生命

■ アクサ生命

■ 損保ジャパン日本興亜ひまわり生命

■ オリックス生命

■ エヌエヌ生命

■ ソニー生命

■ アメリカンファミリー

■ メットライフ

■ 三井住友海上あいおい生命

■ 楽天生命

■ ジブラルタ生命

■ マスミューチュアル生命

■ 日本生命

■ 明治安田生命

■ チューリッヒ生命

■ マニュライフ生命

これらの保険会社紹介可能です

相続税の対策効果は大きいが難易度が高い

アパート、マンション建設

一方、納税資金・節税対策は、主に相続税の納税を視野に入れた対策です。 相続人のうちの誰にどの財産を承継させるか、相続人の間で争いが起きないか、の検討をしておく必要があります。

アパート、マンションを使った相続対策はこちら ⇐ クリック

不動産の選定はこちら ⇐ クリック

遺産分割対策

円満な遺産分割のために遺言書を活用する

遺言は無用な相続争いなどを防ぐために行う財産の処分行為です。

遺言書が無いばかりに残された相続人の間に 深刻な争いが生じたりすることがあります。

うちは、そんな深刻な相続争いにならない・・・! そう言われて相続の手続きをお手伝い

していると途中から雲行きが怪しくなることは、しょっちゅうなのです。

しかし、遺言書があれば極端な話、遺産分割のほとんどが解決 されるといっても過言

ではありません。雲行きが怪しくなっても遺言書にもどれば、解決できてしまう場合がほとんど

なのです。

遺言は法定相続人の権利よりも優先されます。

もちろん、遺留分を 侵害している場合は減殺請求されることはありますが、遺言書があれば分け方

については「解決近し」といえます。

贈与を利用して生前に遺産分割を進める

従来からある、暦年贈与(年間110万までは非課税)も長い年月をかけて複数の人数に贈与

していけば、大きな効果 が生まれます。毎年、年始めに土地の持ち分を贈与している方

もいらっしゃいます。また、生前贈与の方法として「相続時精算課税制度」を利用するのも、

きわめて有効です。

死因贈与契約は有効!

聞き慣れない言葉です。死因贈与契約 どういう事か?

簡単に言えば遺言書の代わりに贈与契約をしているのです。

生前に行う契約なので、遺留分の問題も生じません。また税金の贈与として取り扱わ

れるのではなく、相続として取り扱われるので税率も贈与と比較して圧倒的に低くなります。

そして生命保険は、相続税対策にもなる!

当事務所の特徴は、一般の行政書士、司法書士、弁護士と異なりアパート、

マンション経営(93戸)、レンタル収納庫(70個)、太陽光発電(75kw)

等、つまり不動産運営プロとして、様々なシーンに役立つ様に相続対策、

遺産対策については、日々研究を重ねております。

クリック

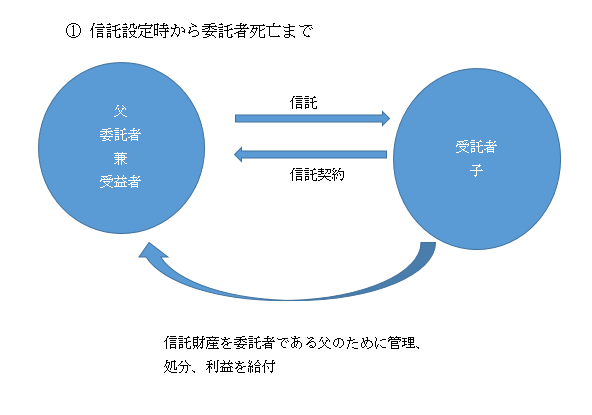

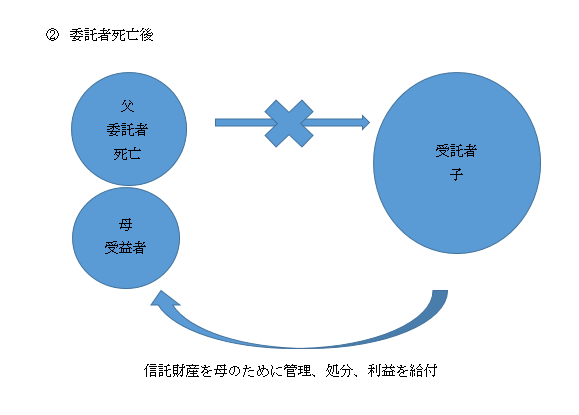

クリック信託を使った、高度な相続対策(ハイレベル)

アパート、マンションオーナー限定相続対策です。

言葉は難しいけれどやっている事は、子供が生前に贈与を受けたイメージでお金だけ親がもらう形になります。

下記の図の様に父、母のために子が直接アパート、マンションの管理運営等可能となりした。

(信託銀行の信託ではなく、子供に託します⇒子供に託す信託です!)

メリット

1. もし父、母が認知症になった場合でも受託者:子の意思で管理、売却等が可能ただし、

あくまでも受益者(利益を得る人)は父、母となる。

2. 裁判所関与の後見とは異なり自由度がある。

3. 遺言の場合は、父の死後遺言書の通り進まない場合もあるが信託は契約、登記を行う事

で生前から遺言を実行しているのと同じ状況となる。

デメリット

1. 子に信託の登記を行うので費用が遺言よりかかる。

2. 契約となるので子の承諾が必要となる。

まとめ

遺言や後見は良く知られる様になりましたが、なかなか自由度がなくしかも一代限りの

相続対策しかできません。しかし平成19年9月施行されて新信託法(家族信託)により

数百、数千の自由度のある相続対策が可能となりました。

ポイント

この制度のポイントは、父が意思能力のある間に子に信託を行えばもし父が認知症等で

意思能力が無くなっても子の判断で、父母のために老人ホーム入所のための費用捻出の

ためアパートマンションを売却できるという点です。

私も数棟のアパート、マンションを所有していて相続対策は必ずしないといけない立場におり

ますのでその1案として対策を考えてみました。

ここが、成年後見開始が減少傾向にある理由と推測します。

相続対策という枕言葉に弱い?

相続対策という枕言葉に弱い?

相続対策

1.ハウスメーカーから、相続対策でアパート建設しませんか?

2.保険会社から、相続対策で保険に加入しませんか?

3.不動産会社から、相続対策でマンション買いませんか?

こんな誘いが巷にあふれています。

マイナス金利で今ヶチャンス!そんな風に言われていませんか?

人は1~3に共通する相続対策という枕言葉にかなり弱いようです。

1.よく聞くのが、相続対策でアパートを建築したけれど、立地が悪く、数年経過

すると空室が出て困っている。空室分の銀行借り入れ支払いのために働かない

といけなくなった。

実は、金融機関によっては、収益物件いわゆるアパート、マンション建設、購入に

関する融資を絞っている。 事業と見ている! こんな状況もあるのです。

2.相続納税のための保険加入を勧められ結果現金が不足する。

3.不動産なので、空室問題、借入金返済、賃料不払いなどの問題

が発生し、ややこしくなった。現金の方が良かった。

相続対策という枕言葉に乗って何かしないとという事でした結果、話の通りに

進まない。しかし、1~3は外から見ると投資活動ですので消費者保護は、

働きにくくなります。

一方で、上手に1~3を使い相続対策を進めている方もおられます。

相続対策は、まずすべての資産、負債を確認して最終到達地点を計画して

行わなければならなのです。

単純に、アパート建設する、だけではややもすると、土地の評価を下げるだけ

という結果になりかねないのです。

私も長期間保有した大通り沿いの土地が有るのですが、アパート建設を考えもしましたが、

土地の評価が下がるという結論を導き出し、売却を決断した土地があります。

アパート、マンションを使った相続対策はこちら ⇐ クリック

不動産の選定はこちら ⇐ クリック

国の方針

国の方針 !?

安部政権になり、アベノミクス で経済が復活!?

東京などの首都圏では大変な事ですが・・・・・、ここ久留米では、そうでもありません。

金融緩和、マイナス金利政策、金利引き下げ、住宅ローンも史上最低金利で、

ローン特別控除も10年で最大400万円復活(認定住宅500万円)

・父母、祖父母からの住宅資金1500万円贈与特例

- イ 下記ロ以外の場合(以下、「住宅資金非課税限度額」といいます。)

住宅用家屋の取得等に係る契約の締結期間 良質な住宅用家屋 左記以外の住宅用家屋 ~平成27年12月 1,500万円 1,000万円 平成28年1月~平成29年9月 1,200万円 700万円 平成29年10月~平成30年9月 1,000万円 500万円 平成30年10月~平成31年6月 800万円 300万円

国税庁ホームページより

・教育資金一括贈与1500万円

・結婚出産育児資金の一括贈与1000万円

とにかく市場にお金を放出させる仕組みが盛りだくさん。

安部首相は、今、今、住宅やアパートを建てなさい、教育資金や、結婚資金も出しなさい!

節税、相続対策になりますよ!との事のようです。

贈与と相続どちらが良い?

贈与を行う場合

メリット :名義の変更を伴うため、確実に財産の所有権移転ができる。

デメリット:相続時精算課税制度を使っても、登録免許税、不動産取得税は

課税され、一括での支払いをしなければなりません。

相続発生後であれば、適用されるはずの小規模宅地の特例も適

用する事が出来ない。 費用も高い

遺言書作成の場合

メリット :資産承継案を複数設定できる(もしAが既に亡くなっている場合

はBへ資産を承継等)を明記できるほか、費用も安い。

デメリット:遺言書は書換えが可能である。遺留分の問題が残る。

(愛)ファミリー相続対策

相続対策は、節税の一環として、ハウスメーカーに相談すると、賃貸併用住宅の建築を提案されます。そしてその土地には、どのような建物が建つか、事業収支はどのくらいかを、メーカーはすぐに計算してくれるでしょう。

銀行は、ハウスメーカーのプランを吟味したうえで、多少そのプランに無理があったとしても、借りる人の属性が良ければ、喜んで建築資金を貸してくれるでしょう。

しかし、そのような最中、不動産鑑定士からは、その土地は、実は「広大地」と認定できるので、無理にアパートを建てなくても節税できると助言されました。正式に鑑定を依頼しませんか?とすすめられました。鑑定費用は100万円だそうです。よくある話です。

ハウスメーカーに進められるまま賃貸住宅を建設して、いざ相続となると争族となり、

「兄弟姉妹間相続分で争いになる」・・・実際によくある話です。

何のための相続対策かは分からない状態となってしまします。

私は、遺言書作成のページに下記の様に書いています。

遺言書の作成において、最も重視しなくてはいけないポイント・・・

それは目的です。遺言書を通じて、何を実現するかにあります。

実際に書いてみようという場合には、当事務所は久留米市内で無料相談会を行っています。 無料相談をご活用ください。

そうなんです、単純に相続税の計算して相続税を納めなければならないから節税のためにアパートマンションなどの賃貸住宅をハウスメーカーに進められて建設して、土地を提供しているのみの状況になったりするのは、賃貸住宅建設は投資活動、事業活動であるという事を認識していない結果なのです。

あげくには、収益性の乏しいアパートマンションで、実際の相続の際には、兄弟姉妹間で争いになったり幾つも事例を見てきました。

しっかり、目的を考え本当にこの投資活動が成功するかどうかを見極める必要があるのです。あくまで賃貸住宅建設は投資活動(事業)であるという事を頭に入れておく必要があるのです。

私も、ここ10年間、マンション経営(70戸)、レンタル収納庫(70個)、太陽光発電(75kw)月極駐車場等、つまり不動産運営の悩みを解決して、情報に変換し相続対策、遺産対策に変換した情報や、実績を生かせる様に、日々研究を重ねております。

住宅、不動産、土地建物に強い相続専門行政書士、一級建築士として、実体験をベースに情報を提供出来るように研究しております。

そうしたら東京ですので規模が違いますが似た様な事を開始された、戦う弁護士法人マーシャルアーツ(東京、福岡)の堀鉄平氏に出会いしかも連携が可能となりました。マーシャルアーツさんは金額が大きい東京中心ですがそのノウハウは地方の久留米でも充分活用できます。!

私も過去に東京にマンションを所有していましたが、弁護士法人マーシャルアーツさんの東京の不動産スキームが提供可能です。

アパート、マンションオーナー向け

今流行の会社を使った相続対策

会社を活用した相続税対策

1.法人税は、今後安くなる傾向にある!

平成27年の相続から相続税は、基礎控除は3000万円引下げられ、最高税率は50%から55%に引き上げられました。

所得税も給与年収1,000万円以上の人は、給与所得控除額の上限額が段階的に引き下げられ、最高税率は40%から45%に引き上げられます。

しかし、一方で法人税は、国際競争の観点から基本税率は引き下げられ、今後もさらに引き下げられる方向にあります。

ここで、会社を使った相続対策をご紹介します。

2.まずは、会社(法人)を作り、個人から会社(法人)へ、

建物の名義を会社に変更

個人所有の建物を会社(法人)へ名義変更、不動産経営の全てを法人として行うやり方です。

これにより、あらゆる面で個人との区別が可能となり、経費枠、控除枠も広がります。

ポイントは以下のとおりです。

①後継者(相続人)が出資する不動産管理会社(法人)を設立

オーナー自身が株式を出資すると相続が発生した場合、相続財産に加算されるため、後継者(相続人)が出資します。

②個人所有の収益不動産の建物を会社(法人)へ名義変更

名義変更(売買)は、適正な時価(帳簿価額)で行います。

メリット!

③個人に地代を、後継者(相続人予定者)には役員給与を支払い、所得等分散させます

個人には地代を支払い、役員給与でもそれぞれ嗣子払います。所得分散させると個人と法人のトータルの税金が軽減されます。

その他にも相続時にメリットがあります。

私も自分で自分の所有物件で計算してどのくらいの家賃収入からが会社を作った方が良いか検討してみました。

すると概ね2000万円/年の家賃収入くらいからが会社(法人)を作るメリットが出るようです。

土地の地代と相続税評価額の軽減

地代をキッチリ個人に支払えば、土地の相続税評価額が自用地の80%に軽減されるというルールもあります。これは、個人所有時の貸家建付地評価とほぼ同程度の減額となるようです。

注意!

5.借地権の認定課税の回避のため税務署への届け出が

必要との事です!

個人から会社(法人)へ建物の名義を変更しますと、建物を所有している会社(法人)は地主である個人に対し借地権の課税問題が発生します。この問題を回避するため「土地の無償返還に関する届出書」を税務署へ速やかに提出する必要がありるとの事です。

実際に行う場合は、仲良しの税理士さんとよーく話し合ってする事が大切です。

私の場合は、仲良しの税理士さんと、仲良しの弁護士さんとよーく話合います!

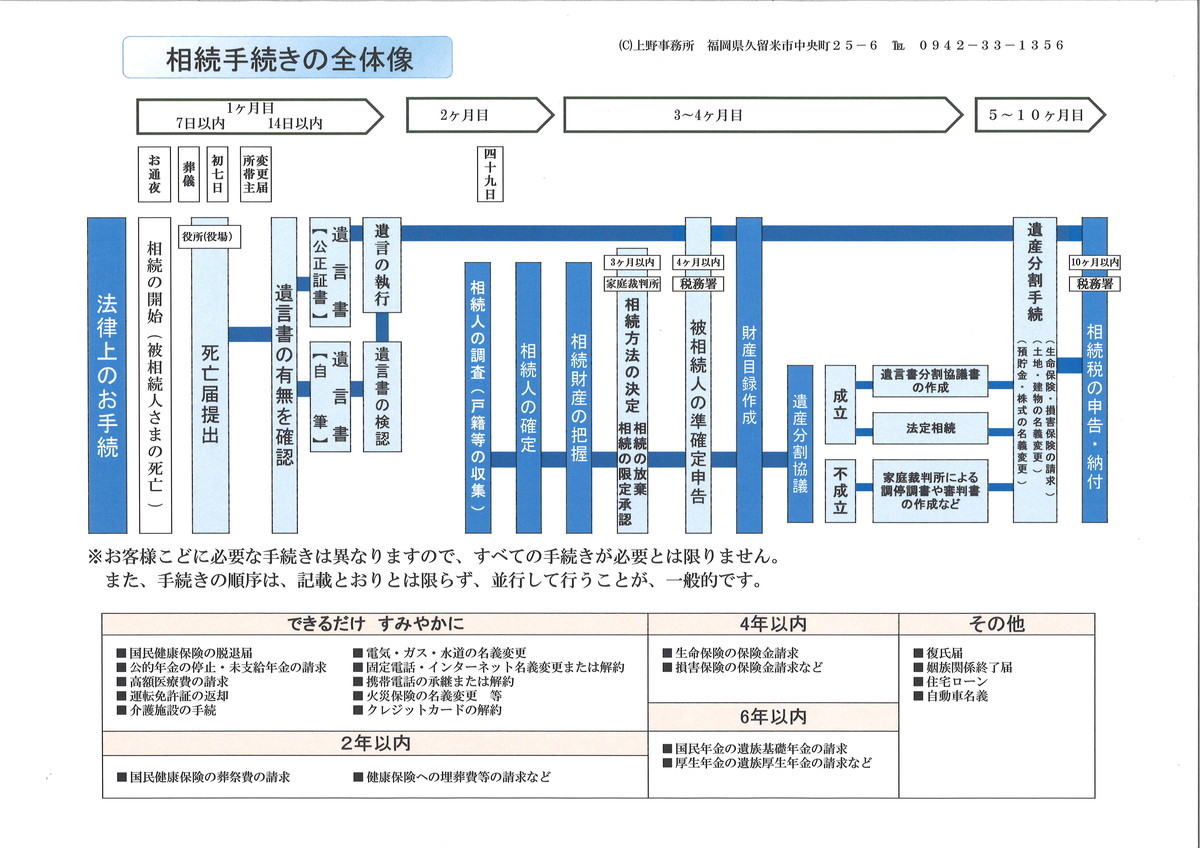

相続手続きの全体像

障害を持った子供がいる場合

遺言公正証書

障害をもった子供がいる場合は、一般的な相続とはいかないケースとなります。

ここで障害をもった子供とは、成人としての意思能力をもった

方とします。昨今の医療技術の発展で幼くして、事故や病気で

一命はとりとめたものの、年齢的に成人にはなったけれど、

と成人としての意思能力が十分でなく生活を送っていらっしゃる

方増加しております。

このようなケースの場合は生前の贈与、もしくは遺言書による

相続をお勧めします。

※特定障害者に対する贈与税の非課税制度あり。

なぜ生前贈与、遺言書による相続か?

一般の相続手続きとなると、成年後見、後見監督人、裁判所など

の関与することになり後々煩雑な手続きもしくは、費用がかかっ

てくる事になります。ご家族によっては使いがってが良くない

制度となり、敬遠される方も多くみられます。

なので、生前の贈与、もしくは遺言書による相続をお勧めします。

農地の一括贈与の特例

農地は農業を営む土地です。一括した農地、まとまった農地は農家経営の基盤です。

しかし、相続の際には時として農地はトラブルの種となります。

農地の生前一括贈与で解決! しかし、税務署にご理解頂くには様々な要件があります。

しかし、相続で揉めない、目の黒いうちに農地、農業を子に承継するにという最大のメリットがあります。

農業を営む者が、その農業の用に供している農地の全部を農業後継者(推定相続人の1人)に

一括して贈与した場合は、後継者に課税される贈与税の納税が猶予され、贈与者又は受贈者

のいずれかが死亡したときに贈与税は免除されます。

これを「農地の贈与税納税猶予制度」といいます。

この特例の適用を受けるためには、次の条件を満たす必要があります。

①贈与者が農地等を贈与する日まで引続き3年以上農業を営んでいたこと。

②贈与者が過去に納税猶予に係る一括贈与を行ったことがないこと。

③受贈者が贈与者の推定相続人の一人であり、18歳以上で贈与の日まで引き続き3年以上農業に従事していた者であること。

④農業の用に供している農地等の全部又は3分の2以上を一括して贈与者にに贈与すること。

⑤贈与者が借りている借地権も全て贈与すること。

農地のというのは、遺産相続で分割してしまうと価値が下がってしまいますので、この特例を利用し

て後継者に農地を贈与しておくことをおすすめします。

※農地を贈与する場合、親子の間でも農地法3条の農業委員会又は県知事の許可が必要です。

住宅資金の贈与の特例

国の方針 !?

安部政権になり、アベノミクス で経済が復活!?

東京などの首都圏では大変な事ですが・・・・・、ここ久留米では、そうでもありません。

金融緩和、マイナス金利政策、金利引き下げ、住宅ローンも史上最低金利で、

ローン特別控除も10年で最大400万円復活(認定住宅500万円)

・父母、祖父母からの住宅資金1500万円贈与特例

- イ 下記ロ以外の場合(以下、「住宅資金非課税限度額」といいます。)

住宅用家屋の取得等に係る契約の締結期間 良質な住宅用家屋 左記以外の住宅用家屋 ~平成27年12月 1,500万円 1,000万円 平成28年1月~平成29年9月 1,200万円 700万円 平成29年10月~平成30年9月 1,000万円 500万円 平成30年10月~平成31年6月 800万円 300万円

国税庁ホームページより

・教育資金一括贈与1500万円

・結婚出産育児資金の一括贈与1000万円

とにかく市場にお金を放出させる仕組みが盛りだくさん。

安部首相は、今、今、住宅やアパートを建てなさい、教育資金や、結婚資金も出しなさい!

節税、相続対策になりますよ!との事のようです。

夫婦間贈与の特例

夫婦間の贈与の特例は、一定の条件を満たせば2,000万円(配偶者控除)

と110万円(基礎控除)合計2,110万円まで贈与税が発生しません。

これは、結構使います!

特例を受けるための適用要件

1)夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

(20年間結婚しているご褒美!)

2)配偶者から贈与された財産が、自分が住むための国内の居住用不動産であること

または国内の居住用不動産を取得するための金銭であること

3)贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産、

または贈与を受けた金銭で取得した国内の居住用不動産に、贈与を受けた者が現実に

住んでおり、その後も引き続き住む見込みであること。

※配偶者控除は同じ配偶者の間では一生に一度しか適用を受けることができません。

適用を受けるためには手続きが必要です!

以下の書類を添付して、贈与税の申告をすることが必要となります。

①財産の贈与を受けた日から、10日を経過した日以後に作成された戸籍謄本又は抄本

②財産の贈与を受けた日から、10日を経過した日以後に作成された戸籍の附票の写し

③居住用不動産の登記簿謄本又は抄本

④その居住用不動産に住んだ日以後に作成された住民票の写し

ただし、戸籍の附票の写しに記載されている住所が居住用不動産の所在場所である場合には、

住民票の写しの添付は不要です。

配偶者控除の対象となる居住用不動産の範囲

●贈与を受けた夫や妻が住むための国内の家屋、またはその家屋の敷地であること

(居住用家屋の敷地には借地権も含む)

●居住用家屋とその敷地は一括して贈与を受ける必要はなく、居住用家屋だけや

居住用家屋の敷地だけの贈与を受けることも可能。

この居住用家屋の敷地だけの贈与を受けるときには、その家屋の所有者が次のいずれか

に当てはまることが必要です。

(ア)夫または妻が居住用家屋を所有していること

(イ)夫または妻と同居する親族が居住用家屋を所有していること

※敷地の贈与を受ける場合には敷地の一部の贈与を受けることができます。

※居住用家屋の敷地が借地権のときに金銭の贈与を受けて、地主から底地を購入する

場合も認められます。

不動産価格の算定

1)建物に関しては、市区町村で発行される固定資産評価証明書の価格を基準とします。

2)土地に関しては、路線価から算出された価格を基準とします。

贈与は110万円以上は贈与税がかかる!?

1年間に親から子、孫に資産やお金をあげて(贈与)税金がかからない範囲は110万円までです。

もっと詳しく言うと、1月1日から12月31日までの一年間に贈与を受けた財産の価額を合計して

110万円以内なら贈与税額はかかりません。

例えば、子供が二人いて、10年かけて、限度額の110万円まで贈与を毎年すれば、2,200万円まで

の財産は税金がかからないのです。そんな理屈になります。

しかし、最初から2,200万円の贈与をする意図と税務署にみなされると、初年度に2,200万円全額の

課税がされるため、注意が必要です。

これを「連年贈与」と呼びますが、贈与税は税率が高いので、多額の税額が課されてしまいます。

連年贈与とみなされないためには!?

ある程度年数をかけて贈与をしていく場合、連年贈与とみなされるのをを避けるようにしなけれ

ばなりません。

そのためには下記のことを注意して、工夫して進める必要があります。

現金の場合は、連年贈与となるとみなされないためには少し大変です。

●贈与契約書を贈与の都度作成する

●110万円を超える贈与をして贈与税申告をするなど、記録を残す

(贈与を受ける方ご本人の口座に振り込む)

●毎年違う時期に、毎年違う金額、違う種類の財産で贈与を行う等、単発の贈与であることを強調する。

など大変気を遣わなければなりまえせん。

土地などの不動産の場合は少し楽になります。