未来へ幸せを運ぶ、相続、遺言のことなら、久留米地区最大級総勢7名の上野行政書士事務所にお任せください。

生前対策コンサルティング

相続税シュミレーション

相続税に強い税理にいよるシュミレーションが可能です。

一般の税理士さんは、法人税が専門で相続税には強くありません。

遺言書による対策

こんな場合は遺言書による相続対策が有効です。

□アパート経営など個人事業をされている。後継者に継がせたい。

□相続で、相続人に負担をかけたくない。

□財産の半分以上は不動産である。

□再婚をして前妻との間に子供がいる。

□兄弟、親戚同士の仲が悪い。

□相続人がたくさんいる

□相続させたくない相続人がいる。

□疎遠な親戚や、会ったことのない兄弟がいる。

□法定相続人以外に残った財産を渡したい。

□子供の間に経済的格差がある

□遺産を社会や福祉に役立てたい

□判断能力の弱いお子様や、配偶者がいる(障害など)特定の人に財産を多く相続させたい

□親戚、兄弟とご両親の亡くなった後についてほとんど相談したことが無い

贈与による対策

保険による対策

アパート、マンション建設による対策

□法人(会社)を作って相続対策、税金対策にもなる。

民事信託による相続対策

□法改正で可能となった民事信託による対策。都市部ではジワジワ浸透しています。

生前に贈与してしまうのでひとまず安心です。

□法人(会社)を作って同じ様な仕組みを作る事も可能です。

養子縁組による対策

その他の相続対策

□小規模宅地の場合の相続税の計算

□広い土地評価の評価を下げて相続税対策

□お墓や仏壇を生前に購入

相続税シュミレーション

相続税の基礎控除を考えて計算

3,000万円+600万円×法定相続人の数=基礎控除額

例

夫、妻、長男、次男、長女の5人家族の場合で夫が死亡して相続が発生した場合。

3,000万円+600万円×4人=5,400万円が基礎控除額となります。

注:被相続人に養子がいる場合、法定相続人の数に含める養子の数は、実子がいるときは1人(実子がいないときは2人)までとなります。「相続税の総額」の計算においても同じです。

遺言書による相続対策

□アパート経営など個人事業をされている。後継者に継がせたい。

個人事業の財産は、すべて相続財産となります。なのでアパート経営など

長男に継がせたいと思っていても、法律上は、次男、長女、次女にも平等に

権利があります。遠方にいる次男、長女、次女は、単に長男は「アパートを

相続していいなあ・・・」こんな感じにしかなりません。すると周囲が「法律は

平等だからしっかり権利の主張をした方がいい」など、たき付けトラブルに

なり、事業に必要な銀行預金も個人名義(故人名義)なので凍結されたままで

事業の運営すらままならない状況にもなりません。

□相続で、相続人に負担をかけたくない。

被相続人が亡くなられると相続が開始します。相続の手続きは結構面倒で、被相続人

の生まれた頃からの戸籍の請求が必要になります。生まれが遠方ですと、遠方に

戸籍を請求する事になります。やっと戸籍が集まったと思ったら、遺産分割協議書

相続関係説明図、不動産の手続き、銀行の手続きとたくさんの書類、相続人が複数

いらっしゃれば全員の実印、印鑑証明書など大量の書類山となることも珍しくあり

ません。 一人の相続人に全員の負担がきてボロボロに疲れた状況になられる方も

珍しくありません。

□ご両親が65歳以上である。

遺言書作成の平均年齢は70歳、男性の平均寿命は79歳となっています。

身体的、精神的にも65歳で遺言書の作成は65歳から考え70歳では

完成させる事が望ましいと思います。身体的、精神的に衰えだしての遺言書

の作成は他の相続人からすると衰えにつけ込んでとトラブルになる可能性が出てきます。

□結婚しているが子供がいない。

子供がいない場合は、妻が全部夫の相続をすると考えている方も多いようです。

しかし、法定相続の権利は兄妹、甥姪にもある事をご存じなく相続が開始

した時点で始めて知る方もいらっしゃいます。つまり子供がいない場合、

遺言書がなければ妻は夫の相続をする権利を持つ事ができないのです。

ことでトラブルになる方がいらっしゃいます。

□財産の半分以上は不動産である。

不動産は、分割がお金に比べると大変困難な財産です。複数の不動産が

あればまだ誰がどの不動産を貰うなど決めやすいのですが、1つの土地を

分割する、1つの建物を分割する。となればどのように分割するかで揉める

事もあります。さらに相続税の支払いは、原則は現金での支払いとなりますので

現金を用意しなければなりません。すると売却となりここでも意見の食い違い

が出てきてトラブルの可能性が大きくなります。なので遺言書で指定してあげる

価値は充分あると言えます。

よくあるパターンを例示していますので該当されれば、遺言書の作成が必要です。

□再婚をして前妻との間に子供がいる。

□兄弟、親戚同士の仲が悪い。

□相続させたくない相続人がいる。

□疎遠な親戚や、会ったことのない兄弟がいる。

□相続人以外に残った財産を渡したい。

□判断能力の弱いお子様や、配偶者がいる(障害など)特定の人に財産を多く相続させたい

□親戚、兄弟とご両親の亡くなった後についてほとんど相談したことが無い

教育資金の1500万円を一括贈与する

私、イチ押しの節税対策!

(1)対策方法

教育資金の一括贈与特例により金融機関が取り扱う教育資金贈与信託を活用して、

子や孫に1500万円までの範囲内で教育費の一括贈与を行う対策です。

私立中学、高校、大学の学費を出して頂いて相続節税対策、知識や知恵を無税で相続できる

メリットがあります。

親が子に出す学費は実は税金を払った残りのお金という事を忘れてはいけません。

(2)効果・特徴

贈与した後の資金が教育資金名目でしか利用できなくなるため、財産を贈与する側からすると

無駄遣い等の心配がなく安心して贈与ができる制度です。

かなり厳しく審査されます。

また学校関係は1500万円までの非課税枠がありますが、塾な習い事といった学校以外の教育費でも

500万円まで利用できる非課税枠があるのも特徴です。

(3)注意点

この特例ができる前からも、子や孫の教育費を必要なときに、その都度贈与する場合には贈与税は

非課税でした。

この特例は「一括」で将来の教育費を前渡しできる点が特徴ですので、その都度贈与を検討して

いる方は特例を利用しなくても大丈夫です。

住宅用建設資金を子や孫に贈与する

婚姻、子育て資金の1000万円を一括贈与する

婚姻・子育て資金とは、次の1.又は2.に掲げる金銭をいうこととされています。

- 結婚に際して支出する次のような金銭(300万円が限度となるもの)

① 挙式費用、衣装代等の婚礼(結婚披露)費用(婚姻の日の1年前の日以後に支払われるもの)

②家賃、敷金等の新居費用、転居費用(一定の期間内に支払われるもの)

2.妊娠、出産及び育児に要する次のような金銭

① 不妊治療、妊婦健診に要する費用

②分べん費等、産後ケアに要する費用

③子の医療費、幼稚園・保育所等の保育料(ベビーシッター代を含む)など

が可能となります。

下記の様な縛りもあります。

・結婚・子育て資金の使途は、金融機関が領収書等をチェックし、書類を保管。

・子や孫が50歳に達する日に口座等は終了。終了時に、使い残しがあれば、贈与税を課税。

・終了前に贈与者が死亡した時に、使い残しがあれば、贈与者の相続財産に加算。

・平成27年4月1日から平成31年3月31日までの4年間の措置

配偶者に居住用財産の2,000万円を贈与する

(1)対策方法

婚姻期間20年以上の夫婦はまずこれで節税!

贈与の特例を利用して配偶者に自宅を2,110万円分まで贈与する方法です。

夫婦間の贈与の特例とは、婚姻期間が20年以上の夫婦の間で、居住用不動産の贈与が行われた場合、

基礎控除110万円のほかに最高2,000万円まで贈与税が無税になる特例です。

この特例を利用するための適用要件は主に次の3つです。

【適用の要件】

・夫婦の婚姻期間が20年以上であること

・居住用不動産を贈与、購入するための贈与であること

・贈与を受けた翌年の3月15日までに実際にそこに住むこと

・確定申告をすること(忘れちゃダメよダメダメ)

(3)注意点

長年連れ添った夫婦に自宅を2,000万円分まで無税で贈与することを認めるものですので、

ただお金を渡すだけでは贈与税の対象となってしまうため注意が必要です。

毎年110万円をコツコツ贈与する

生前贈与については年間110万円以内であれば贈与税がかからない基礎控除の枠があります。

なので子や孫に年間110万円以内の金額の生前贈与を実行することが可能です。

毎年贈与した分が非課税となります。

(2)早くから実施すればするほど効果も大きくなる

この対策は早くから実施することで節税効果が高まります。

例えば毎年110万円を子3人に実施した場合、1年間で330万円の資産を無税で移転できます。

10年やれば3300万円、20年やれば6600万円と毎年の贈与を積み重ねていくことで無税で

移転できる額が増えていきます。

(3)注意点

現金の贈与だと定期金の贈与という事で注意が必要です。

多いのは、不動産の贈与です。これだと評価が変更するので定期金の贈与になりません。

持ち分を移転する事になります。

収益不動産(アパート、マンション)を贈与する(相続時精算課税制度の利用)

(1)対策方法

相続時精算課税制度を利用して賃貸不動産(アパート、マンション)を子や孫に贈与して、

賃料収入の蓄積を防ぐ相続税対策です。

将来相続税が発生する方はなるべく相続発生時に財産を減らしておいた方が相続税が少なくて済みます。

しかし、定期的な賃料収入があると相続財産が増えていきます。

そこで収益不動産を贈与することで賃料収入が子や孫に入ることになり、祖父母や親の相続財産の

蓄積を防ぎながら財産を子や孫のものにすることが可能となるのです。

相続時精算課税制度は60歳以上の祖父母や親から20歳以上の子や孫への贈与については2500万円まで

非課税になるという特例です。

(2)効果・特徴

相続時精算課税制度は2500万円までが非課税枠ですので、収益不動産の土地と建物を両方贈与する

ことが難しい場合には、建物のみを贈与することが一般的です。

建物を贈与する際の建物評価は固定資産税評価額で計算しますので、多くのケースでは2500万円以内

におさまると思います。

(3)注意点

一度相続時精算課税制度を利用すると、年間110万円の控除を利用した生前贈与ができなくなってしまいます。

人情的には、子や孫を甘やかす事が無いように注意が必要です。

(4)開発実証

アパート、マンションの運営に強い当事務所では、アパート、マンションを使って

更に発展させ、そして更に節税となり、かつ、子や孫を甘やかす事のない商品を

開発実証済みです。金融機関も驚く商品となっています一度ご見学下さい。

農地の一括贈与の特例を利用する

農地は農業を営む土地です。一括した農地、まとまった農地は農家経営の基盤です。

しかし、相続の際には時として農地はトラブルの種となります。

農地の生前一括贈与で解決! しかし、税務署にご理解頂くには様々な要件があります。

しかし、相続で揉めない、目の黒いうちに農地、農業を子に承継するにという最大のメリットがあります。

農業を営む者が、その農業の用に供している農地の全部を農業後継者(推定相続人の1人)に

一括して贈与した場合は、後継者に課税される贈与税の納税が猶予され、贈与者又は受贈者

のいずれかが死亡したときに贈与税は免除されます。

これを「農地の贈与税納税猶予制度」といいます。

この特例の適用を受けるためには、次の条件を満たす必要があります。

①贈与者が農地等を贈与する日まで引続き3年以上農業を営んでいたこと。

②贈与者が過去に納税猶予に係る一括贈与を行ったことがないこと。

③受贈者が贈与者の推定相続人の一人であり、18歳以上で贈与の日まで引き続き3年以上農業に従事していた者であること。

④農業の用に供している農地等の全部又は3分の2以上を一括して贈与者にに贈与すること。

⑤贈与者が借りている借地権も全て贈与すること。

農地のというのは、遺産相続で分割してしまうと価値が下がってしまいますので、この特例を利用し

て後継者に農地を贈与しておくことをおすすめします。

※農地を贈与する場合、親子の間でも農地法3条の農業委員会又は県知事の許可が必要です。

子供に住宅用の土地を贈与する

子供に住宅用の土地を贈与するのは昔から多くされていました。親側からすると近くに

子供を置いておきたい子側からすると住宅建設資金が少なくて済む。

こんな理由で昔から土地の親から子への贈与はは行われていました。

住宅用の土地となると60坪程度で評価額は600万円程度が一般的です。

なので6年間にわたり110万円以内で贈与というのも有効に働きます。

土地が広い場合は分筆登記を行い60坪程度に分割すればOKです。

生命保険非課税枠500万円を使った相続対策

死亡保険金の非課税枠とは?

生命保険の死亡保険金には、一定の金額までが相続税の非課税枠となる税制上の優遇措置があります。

例:配偶者および子2名が法定相続人の場合、非課税枠は500万円×3人=1500万円となります。

500万円 × 5 人(法定相続人の人数) ==2,500万円

(画像:新生銀行より)

□遺言書の代わりに生命保険を利用する。

生命保険は、受取人の指定ができます。これを利用し遺言書の代わりとします。

受取人を指定しても相続ではないので遺留分減殺請求権は蚊帳の外となり強力な遺言書となるのです。

さらに保険金ですので、被相続人の生まれた頃からの戸籍は必要なく、被相続人が死亡した事の

わかる書類のみで手続きが進み簡単に保険金を受け取る事も可能です。

アパート、マンションを使った相続対策

マンション建設事業計画(案)

マンショ事業計画サンプルクリック!

賃貸住宅の企画と建設知識

秋山英樹 著 よりの引用です

2005年の初版本なので若干古いのですが、

内容は、バッチリです。

なぜかと言いますのは、この秋山英樹先生は

私の大学の先輩だからです。前置きはこのくらいで何が言いたいのか!

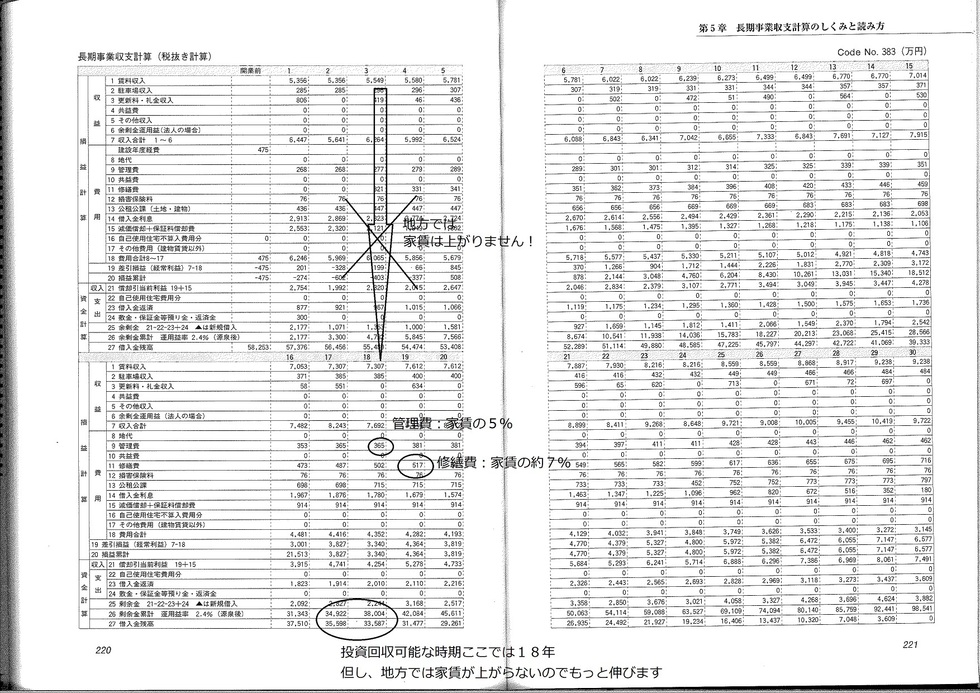

それは、まず建物は古くなると修繕費がかかり家賃の概ね7%は

見込まないといけないという事です。

さらに家賃の5%は管理費となります。そしてこの事業計画は東京ですので

家賃の上昇を見込んでいますが、地方ではその逆で家賃は下がります。

なのでこの事業計画では18年で投下資本を回収見込みとしていますが、

地方ではあと5年概ね23年くらいは投下した資本を回収するまではかかる

計算になります。最低でも25年以内に投下した資本の回収の可能性がなけれ

ば、事業を行う意味が薄れると秋山先生は言っておられます。

相続税対策として

なぜ、アパート、マンション建設を勧められるか?

| 財産の種類 | 相続税の評価 | |

| 土地 | 更地 | 路線価格 |

| 土地 | アパート、マンション用地 | 路線価格×80%前後 |

| 土地 | 貸し宅地 | 路線価格×40%前後 |

| 土地 | 借地権 | 路線価格×60%前後 |

| 建物 | 自宅 | 固定資産評価額(建築費の70%程度) |

| 建物 | 貸家 | 固定資産評価額×70%程度(建築費×50%程度) |

| 生命保険 | 1人につき500万円非課税 | |

| 死亡退職金 | 1人につき500万円非課税 | |

| ゴルフ会員権 | 相場の70%前後 | |

| 現金 | 100% | |

| 預貯金 | 100% | |

| 上場株式 | 相場100% | |

| 借入金 | -100% |

※相続税の課税基準は、・・・・ ↑↑↑↑ ここの数字が低い方が税基準が安くなるので相続税が安くなるのです。

つまりアパート、マンションの営業マンは土地が80%で評価され、建築費も50%で評価されるので節税になりお得です!さらに借り入れ金(銀行借入)額は100%丸丸評価減となるのでほとんど相続税はかからなくなります!!

がアパート、マンションの相続税対策の営業トークとなります。

具体的には、おおまかです!

①更地100坪2000万円の評価

この土地に②アパート若しくはマンションを②1億円の借入金を行い

建設するとします。すると、↓ ↓ ↓

①2000万円×80%= 1600万円

②1億円×50% = 5000万円

③-1億円×100% =-10000万円

----------------

=-3400万円

単純に2000万円の更地が-3400万円の相続税の課税基準となるので、

節税効果絶大ですよというハウスメーカーの説明となります。

しかし、忘れてならないのが、あくまでアパート、マンション建設は事業であるという事です。言葉を替えれば投資活動になるのです。銀行などの金融機関は投資活動と見ています。ご子息様に迷惑とならない事業を残さなければなりません。

事業活動を成功させるには、少ない資本(金額)で大きな利益を得る事が事業の成功となるのです。この事をしっかり考えて対策を検討しなければなりません。

不動産、アパート、マンション

相続対策を成功させるには!

アパート、マンションを使った相続対策には、絶大である事はご理解できたと思います。しかし、まずは、確実にその事業(投資活動)を成功させなければなりません!

そのためには、ある程度の勉強、情報収集が必要なのです。

つまり、不動産の営業、アパート、マンションの営業マンからの勧めをうのみにするのではなく、自身である程度計算しないとなりません。

よく話を聞くのは、アパート、マンションを勧められて建設したものの、

「タダ土地を提供しているだけになっている」酷い場合には「別に仕事で稼い

だお金(給料)を返済にプラスしている」という話を時々耳にします。

この状態は、事業の失敗(投資の失敗)という事になるのです。

そのような状態にならないためには、勉強が必要なのです。

営業マンが建設計画を持ってきた場合には、その計画が計画通りに、

いくかどうか検証する力、計画書を読み取る力が必要なのです。

いや、いやうちは、一括借り上げで30年保証そんな営業もあるかも知れません。しかし契約書を隅から隅まで読むと30年の途中で賃料など変更可能な項目があるあずです。なのでほとんどの方は新築後10年経過したあたりから苦労する事になられる様です。

なので、アパート、マンションの建設計画書から、複数の契約書までしっかり読み解く力が必要になるのです。

実際にアパート、マンション(90戸)、レンタル収納庫(70個)、太陽光発電(75kw)の経営を成功させている、

行政書士、土地家屋調査士、1級建築士の当事務所にご相談下さい。

相続対策には時間がかかる!

・相続対策には時間がかかります。

・私と関連職種の税理士さん達は、ほとんど税金対策はやってくれません。

しかし、税金の計算はしっかりやってくれます。

税理士さんの立場は税務当局との間の微妙な立場で、完全依頼者の立場、

顧客の利益を最大限に持っていく(税金を少なくする)という立場では

無いのです。

つまり、一般人の相続対策というものは、じっくり自分で勉強し、

税理士という専門家の知識を借りながら対策を立てていくしかない

事になります。

ちなみに税金を少なくしようと思えば最低1年はかかると思います。

例えば、更地にアパートを建設して節税対策するにしても、ハウスメー

カーの営業、工事がバンバン進めたとしても、入居にはシーズンというも

のがあるのです。入居にはシーズンがある!そんな事を考えて節税対策を

してくれる税理士さんは、ほとんどいないと思います。

そうなんです。2月、3月の入居シーズンを外してしますと、どんなに頑張

っても入居は、スローペースなかなか満室にはなりません。下手をすれば

借入金の返済が始まり資金繰りに苦労しなければならなくなります。

何にでも旬があるように、シーズンが大事ということです!

私も、シーズンを考え、約25戸の空室を一気に満室にした際は、少し多め

に借入をしていたとても、返済は始まっているので本当に寝れないくらい

あれやこれや考え頑張って満室にしました。

これがシーズンでなければ満室にはなっていないと思います。

通常は10戸程度のアパートを建設するにしても1.5年計画くらいが必要

になるのです。

いかかでしょうか?不動産に強いかどうかはご自身でご判断ください。

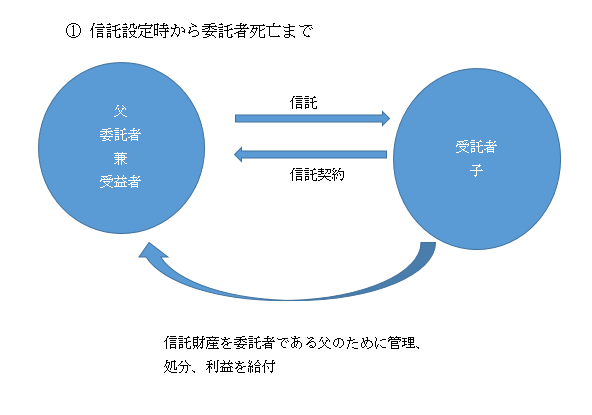

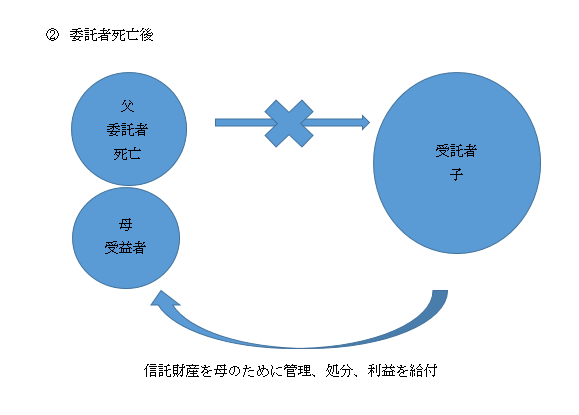

民事信託を使った相続対策

アパート、マンションオーナー限定相続対策です。

言葉は難しいけれどやっている事は、子供が生前に贈与を受けたイメージでお金だけ親がもらう形になります。

下記の図の様に父、母のために子が直接アパート、マンションの管理運営等可能となりした。

(信託銀行の信託ではなく、子供に託します⇒子供に託す信託です!)

メリット

1. もし父、母が認知症になった場合でも受託者:子の意思で管理、売却等が可能ただし、

あくまでも受益者(利益を得る人)は父、母となる。

2. 裁判所関与の後見とは異なり自由度がある。

3. 遺言の場合は、父の死後遺言書の通り進まない場合もあるが信託は契約、登記を行う事

で生前から遺言を実行しているのと同じ状況となる。

デメリット

1. 子に信託の登記を行うので費用が遺言よりかかる。

2. 契約となるので子の承諾が必要となる。

まとめ

遺言や後見は良く知られる様になりましたが、なかなか自由度がなくしかも一代限りの

相続対策しかできません。しかし平成19年9月施行されて新信託法(家族信託)により

数百、数千の自由度のある相続対策が可能となりました。

ポイント

この制度のポイントは、父が意思能力のある間に子に信託を行えばもし父が認知症等で

意思能力が無くなっても子の判断で、父母のために老人ホーム入所のための費用捻出の

ためアパートマンションを売却できるという点です。

私も数棟のアパート、マンションを所有していて相続対策は必ずしないといけない立場におり

ますのでその1案として対策を考えてみました。

この対策の問題点は、この民事信託の仕組みを高齢であるお父様、お母様が理解していただける

かどうかという問題点があります。

養子縁組による相続対策

養子縁組をすれば、法律上の子供が一人増える事になります。

確実に財産を渡したい相続人以外の人がいる場合には、養子縁組をすれば確実に相続の権利が発生することになります。さらに遺留分減殺請求権も発生すしますので法律上(民法上)実の子と同じ扱いとなります。

相続税についても、養子縁組によって子の人数が増えるということは、相続人が増えることになりますから、相続税については次のような効果が期待できます。

- 相続税の基礎控除が増える

- 生命保険の非課税枠が増える

- 死亡退職金の非課税枠が増える

- 相続人以外の人(※孫を除く)を養子にすれば、遺贈よりも低い税率で財産を渡すことができる

たとえば、相続税の基礎控除も、【3000万円+600万円×相続人の数】で計算でき、生命保険金の非課税枠も相続人1人に対して500万円増加しますから、養子縁組を行うことで課税される財産を減らすことができるというメリットがあります。また、相続人以外の人(代襲相続人でない孫を含む)に遺言による贈与(遺贈)を利用し財産を渡そうとすると、これらの財産を取得した人の相続税額が20%高くなりますが、養子であれば通常の相続税率が適用されるため、遺贈の場合よりも税額が低くなります。

※孫を養子にすると孫の支払う相続税が20%高くなる