未来へ幸せを運ぶ、相続、遺言のことなら、久留米地区最大級総勢7名の上野行政書士事務所にお任せください。

相続税に強い税理士と提携しています!

相続税の基礎控除

3,000万円+600万円×法定相続人の数=基礎控除額

例

夫、妻、長男、次男、長女の5人家族の場合で夫が死亡して相続が発生した場合。

3,000万円+600万円×4人=5,400万円が基礎控除額となります。

注:被相続人に養子がいる場合、法定相続人の数に含める養子の数は、実子がいるときは1人(実子がいないときは2人)までとなります。「相続税の総額」の計算においても同じです。

まずは、簡単な相続税シュミレーション(新生銀行へジャンプします)

クリック ↓ ↓ ↓ クリック (新生銀行の相続税シュミレーションへジャンプします)

小規模宅地等の特例や貸家建付地の評価、生命保険の一切の考慮がないダイレクトな

シュミレーションとなっています。

新生銀行も、ここがスタートラインで、相続税対策を考えていきましょう。

という事のようです。

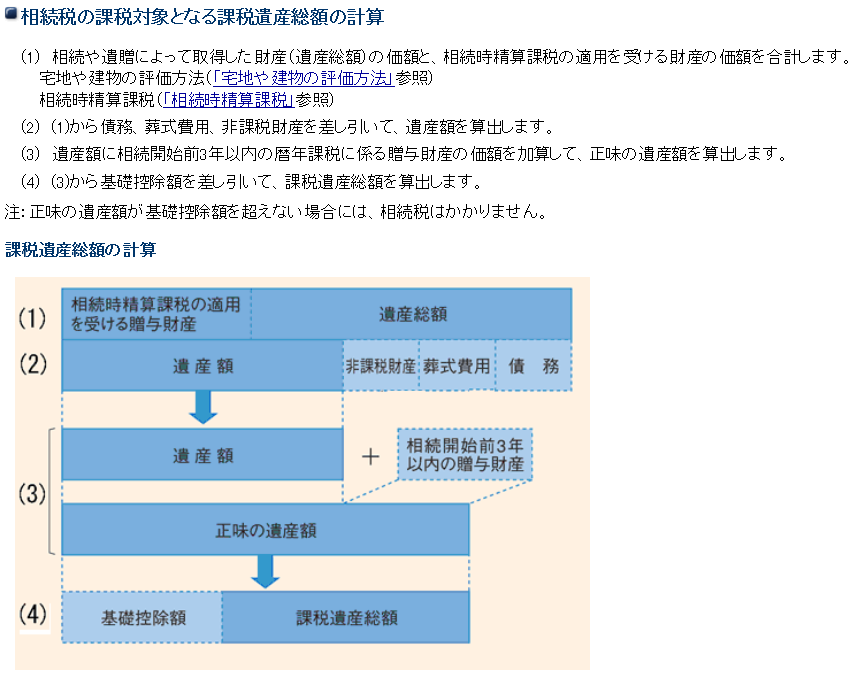

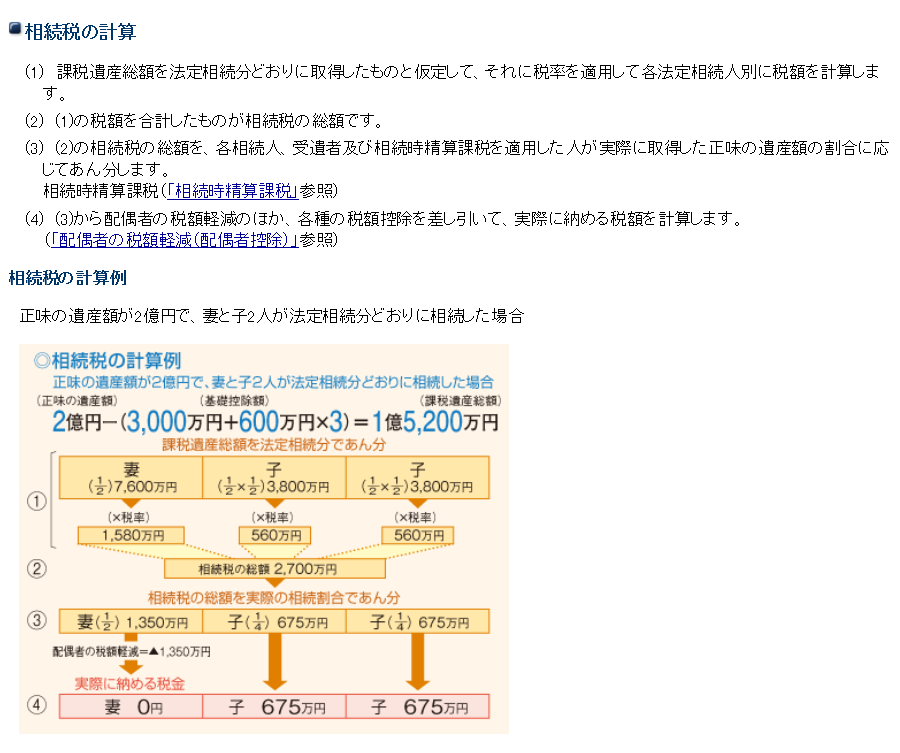

相続税の計算

国税庁ホームページより

頭が痛くなりそうな計算ですね。

実際には、土地、建物の評価のしかたや特例など世界でも有数な複雑な相続税の計算となっています。

当事務所では、相続税専門に扱っている九州でも数少ない優秀な税理士と連携していますので心配は必要ありません。

通常は、上記の基礎控除でまず考えてみる事をお勧めします。

贈与税の計算

贈与税の速算表

平成27年以降の贈与税の税率は、次のとおり、「一般贈与財産」と「特例贈与財産」に区分されました。

【一般贈与財産用】(一般税率)

この速算表は、「特例贈与財産用」に該当しない場合の贈与税の計算に使用します。

例えば、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などに使用します。

| 基礎控除後の課税価格 | 200万円 以下 | 300万円 以下 | 400万円 以下 | 600万円 以下 | 1,000万円 以下 | 1,500万円 以下 | 3,000万円 以下 | 3,000万円 超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

【特例贈与財産用】(特例税率)

この速算表は、直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)※への贈与税の計算に使用します。

※「その年の1月1日において20歳以上の者(子・孫など)」とは、贈与を受けた年の1月1日現在で20歳以上の直系卑属のことをいいます。

例えば、祖父から孫への贈与、父から子への贈与などに使用します。(夫の父からの贈与等には使用できません)

| 基礎控除後の課税価格 | 200万円 以下 | 400万円 以下 | 600万円 以下 | 1,000万円 以下 | 1,500万円 以下 | 3,000万円 以下 | 4,500万円 以下 | 4,500万円 超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

贈与税の具体的な税額計算は、次の(1)~(3)の計算例を参考にしてください。

- (1) 「一般贈与財産用」の計算をする場合

- (2) 「特例贈与財産用」の計算をする場合

- (3) 「一般贈与財産用」と「特例贈与財産用」の両方の計算が必要な場合

(1)「一般贈与財産用」の計算

例えば、次のような贈与の場合に、この計算方法になります。

・ 直系尊属以外の親族(夫、夫の父や兄弟など)や他人から贈与を受けた場合

・ 直系尊属から贈与を受けたが、受贈者の年齢が財産の贈与を受けた年の1月1日現在において20歳未満の者の場合(20歳未満の子や孫の場合)

(例) 贈与財産の価額が500万円の場合(「一般税率」を使用します。)

- 基礎控除後の課税価格 500万円-110万円=390万円

- 贈与税額の計算 390万円×20%-25万円=53万円

(2)「特例贈与財産」の計算

例えば、財産の贈与を受けた年の1月1日現在において20歳以上の子や孫が父母又は祖父母から贈与を受けた場合に、この計算方法になります。

(例) 贈与財産の価額が500万円の場合(「特例税率」を使用します。)

- 基礎控除後の課税価格 500万円-110万円=390万円

- 贈与税額の計算 390万円×15%-10万円=48.5万円

(国税庁ホームページより)

時々生前贈与の相談がありますが、ほとんどの方が贈与税で断念されます。

空き家対策の特例 令和5年12月31日まで

令和5年12月31日までは、空き家を譲渡した場合の特例措置があり有利に売却せきます。

通常、相続財産は基礎控除が無くまるまる20%の税金が課税されます。

しかし、次の一定の要件を満たすと譲渡所得金額が3000万円の特別控除を受ける事ができます。

要 件

1.空き家が昭和56年5月31以前に建築されたこと。

2.相続開始の直前において被相続人の居住の用に供されそれ以外に居住をしていた者がいないこと。

3.相続の時から譲渡の時まで空き家であること。

4.譲渡の額が1億円を超えないこと。

5.区分建物の登記がされている建物でないこと。その他一定の要件

多くの空き家が該当すると思われます。

特例を使わない場合は、1000万円で売却された場合は、譲渡所得税20%(市県民税込み)

で200万円の税金を払わなければなりません。

しかし、特例を使えば、3000万円まで控除となりますので200万円の税金は払わなくて良いのです。

つまり税金200万円→→→税金0円 となるのです。

これが令和5年までの期限があるので使わない手はないですよね。

節税対策

相続節税対策一覧

節税したいのも人情、各家庭の事情があるのも人情、家庭の状況に合った節税が大切です。

1 毎年コツコツ110万円贈与

2 相続時精算課税制度で収益不動産を贈与

3 教育資金贈与で1,500万円まで非課税に

4 婚姻20年以上で贈与で配偶者贈与

5 生命保険を活用した相続税対策

まずはこれ!「500万円×法定相続人の人数」までの保険金には相続税がかからない o

5-2生前贈与と生命保険を組み合わせた対策

6 賃貸マンション・アパート建築で大幅節税

7 タワーマンション節税効果が高いが注意点あり

8 500㎡以上の土地は広大地評価で大幅減額

9 養子縁組を活用した相続税対策

10 お墓や仏壇を生前に購入

毎年コツコツ110万円贈与

生前贈与については年間110万円以内であれば贈与税がかからない基礎控除の枠があります。

なので子や孫に年間110万円以内の金額の生前贈与を実行することが可能です。

毎年贈与した分が非課税となります。

(2)早くから実施すればするほど効果も大きくなる

この対策は早くから実施することで節税効果が高まります。

例えば毎年110万円を子3人に実施した場合、1年間で330万円の資産を無税で移転できます。

10年やれば3300万円、20年やれば6600万円と毎年の贈与を積み重ねていくことで無税で

移転できる額が増えていきます。

(3)注意点

現金の贈与だと定期金の贈与という事で注意が必要です。

多いのは、不動産の贈与です。これだと評価が変更するので定期金の贈与になりません。

持ち分を移転する事になります。

相続時精算課税制度で収益不動産(アパート、マンション)を贈与

(1)対策方法

相続時精算課税制度を利用して賃貸不動産(アパート、マンション)を子や孫に贈与して、

賃料収入の蓄積を防ぐ相続税対策です。

将来相続税が発生する方はなるべく相続発生時に財産を減らしておいた方が相続税が少なくて済みます。

しかし、定期的な賃料収入があると相続財産が増えていきます。

そこで収益不動産を贈与することで賃料収入が子や孫に入ることになり、祖父母や親の相続財産の

蓄積を防ぎながら財産を子や孫のものにすることが可能となるのです。

相続時精算課税制度は60歳以上の祖父母や親から20歳以上の子や孫への贈与については2500万円まで

非課税になるという特例です。

(2)効果・特徴

相続時精算課税制度は2500万円までが非課税枠ですので、収益不動産の土地と建物を両方贈与する

ことが難しい場合には、建物のみを贈与することが一般的です。

建物を贈与する際の建物評価は固定資産税評価額で計算しますので、多くのケースでは2500万円以内

におさまると思います。

(3)注意点

一度相続時精算課税制度を利用すると、年間110万円の控除を利用した生前贈与ができなくなってしまいます。

人情的には、子や孫を甘やかす事が無いように注意が必要です。

(4)開発実証

アパート、マンションの運営に強い当事務所では、アパート、マンションを使って

更に発展させ、そして更に節税となり、かつ、子や孫を甘やかす事のない商品を

開発実証済みです。金融機関も驚く商品となっています一度ご見学下さい。

教育資金贈与で1,500万円まで非課税できます!

私、イチ押しの節税対策!

(1)対策方法

教育資金の一括贈与特例により金融機関が取り扱う教育資金贈与信託を活用して、

子や孫に1500万円までの範囲内で教育費の一括贈与を行う対策です。

私立中学、高校、大学の学費を出して頂いて相続節税対策、知識や知恵を無税で相続できる

メリットがあります。

親が子に出す学費は実は税金を払った残りのお金という事を忘れてはいけません。

(2)効果・特徴

贈与した後の資金が教育資金名目でしか利用できなくなるため、財産を贈与する側からすると

無駄遣い等の心配がなく安心して贈与ができる制度です。

かなり厳しく審査されます。

また学校関係は1500万円までの非課税枠がありますが、塾な習い事といった学校以外の教育費でも

500万円まで利用できる非課税枠があるのも特徴です。

(3)注意点

この特例ができる前からも、子や孫の教育費を必要なときに、その都度贈与する場合には贈与税は

非課税でした。

この特例は「一括」で将来の教育費を前渡しできる点が特徴ですので、その都度贈与を検討して

いる方は特例を利用しなくても大丈夫です。

婚姻期間20年以上の夫婦は、まずこれで節税!

(1)対策方法

婚姻期間20年以上の夫婦はまずこれで節税!

贈与の特例を利用して配偶者に自宅を2,110万円分まで贈与する方法です。

夫婦間の贈与の特例とは、婚姻期間が20年以上の夫婦の間で、居住用不動産の贈与が行われた場合、

基礎控除110万円のほかに最高2,000万円まで贈与税が無税になる特例です。

この特例を利用するための適用要件は主に次の3つです。

【適用の要件】

・夫婦の婚姻期間が20年以上であること

・居住用不動産を贈与、購入するための贈与であること

・贈与を受けた翌年の3月15日までに実際にそこに住むこと

・確定申告をすること(忘れちゃダメよダメダメ)

(3)注意点

長年連れ添った夫婦に自宅を2,000万円分まで無税で贈与することを認めるものですので、

ただお金を渡すだけでは贈与税の対象となってしまうため注意が必要です。

生命保険を活用した節税対策

死亡保険金の非課税枠とは?

生命保険の死亡保険金には、一定の金額までが相続税の非課税枠となる税制上の優遇措置があります。

例:配偶者および子2名が法定相続人の場合、非課税枠は500万円×3人=1500万円となります。

500万円 × 5 人(法定相続人の人数) ==2,500万円

(画像:新生銀行より)