未来へ幸せを運ぶ、相続、遺言のことなら、久留米地区最大級総勢7名の上野行政書士事務所にお任せください。

1.配偶者居住権の創設

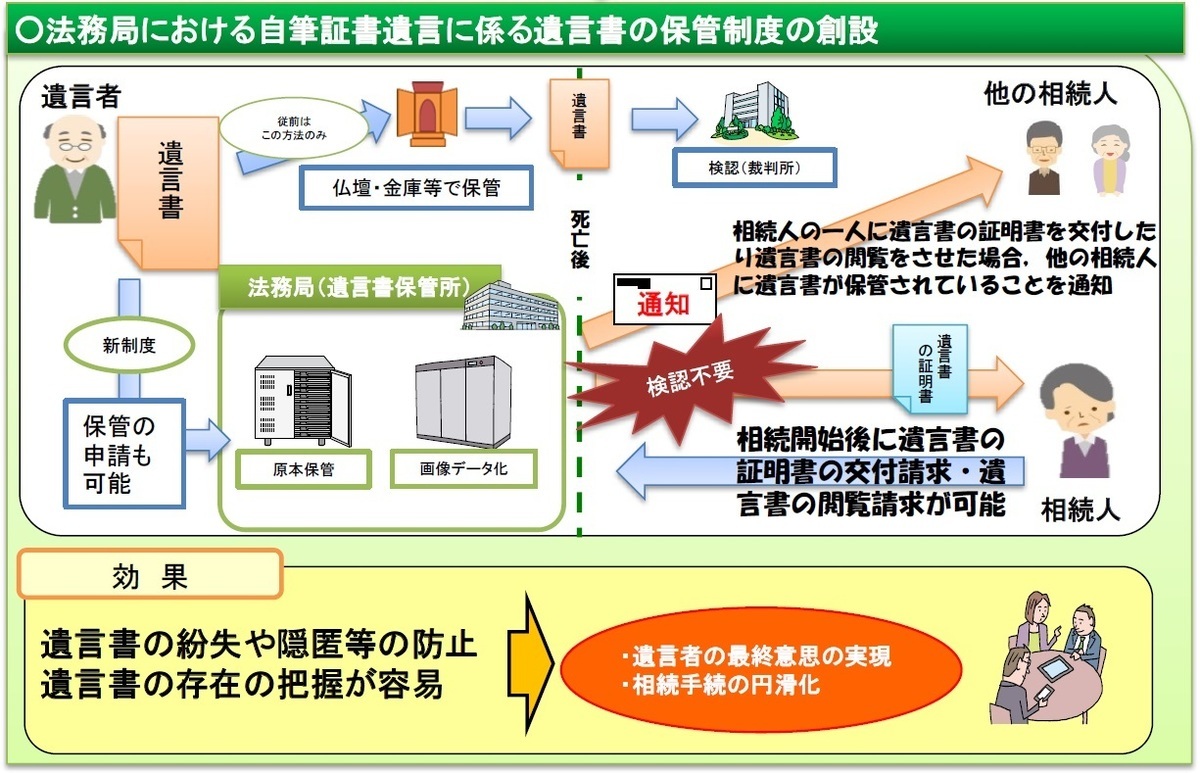

これは新設⇒自筆遺言書保管サービス(法務局)はこちら

☑配偶者の保護

≪配偶者居住権の創設(2020年4月)≫

配偶者長期居住権

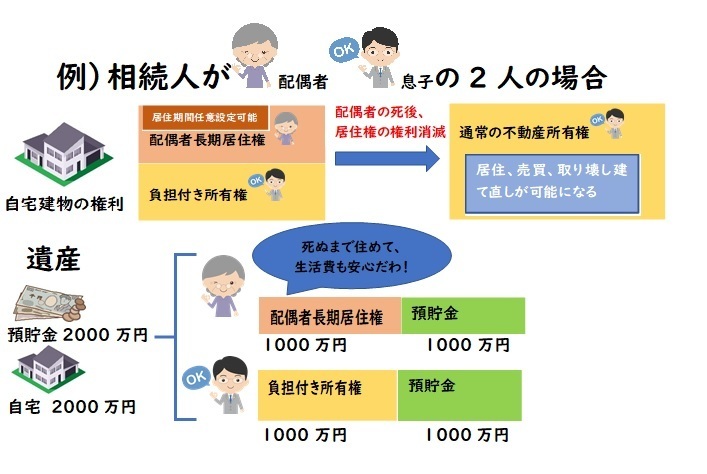

相続遺産に自宅と預貯金があり相続人が配偶者以外にもいる場合、配偶者が自宅にずっと住みたいことを理由に自宅を相続する場合の配偶者を保護する権利として、「配偶者長期居住権(原則亡くなるまで居住できる)」が創設される。

ポイント⇒生活費が困窮しないように、自宅建物の権利を「居住権」と「負担付き所有権」にわけることで、配偶者は、「居住権(死ぬまで住む権利)」のみ相続することで、預貯金の額を増額して相続することが可能になった!

配偶者長期居住権の評価価格は、配偶者の年齢、建物の構造、居住期間の長さも考慮されて、その相応額が算定されるので、自宅建物の「居住権」と「所有権」の相続配分比率は、各々の相続のケースで、異なるよ!

ポイント⇒【要件】この下記2つの要件を満たすと、「配偶者長期居住権」を取得できるよ!

①被相続人所有の建物であること

②被相続人の死亡時にその建物に無償で居住

この「配偶者長期居住権」が有効になるためには、単なる口約束や遺産分割協議書だけでは、効力が発生しません。効力を発生させるためには、法務局で申請登記をする必要があります。登記簿謄本に、『この物件には「配偶者長期居住権」が設定されていますよ』ということを書いてもらう事が必要になります。これが設定されてないと、上記例でいうなら息子さんが、勝手に自宅建物を売却してしまうことが可能になります。ですから、必ず、登記することが必要になります。また、「配偶者長期居住権」は、建物のみに設定することになります。土地には設定できません。

ポイント⇒配偶者の死亡後、配偶者長期居住権は消滅する

そして、権利消滅による価値移転に相続税の課税はありません。

今回の法改正において、 「権利消滅による価値移転に相続税の課税なし」が明記されることにより「負担付き所有権」を設定した相続人は、配偶者死亡による配偶者長期居住権消滅後の2次相続において、税金が課税されない!さらに、1次相続時は、「配偶者長期居住権」の評価価格分の税金分が差し引かれた形での納税になるため、そのまま居住権設定なし不動産を相続よりも節税効果が高くなります。

配偶者においても、配偶者税額軽減 1億6千万まで適用されるので、長期居住権を終身まで使用される、生前放棄することがない場合は、お得かもしれません。

配偶者長期居住権は、途中、老人ホーム等への入居理由などにより、生前放棄にした場合、価値増加分に贈与税が課税されるため税負担が余計に重くなる可能性があることに留意する必要があります。

配偶者長期居住権を設定する場合は、老人ホーム等への入居等を理由に生前放棄することがないかどうかなど、その後のライフプランを考慮したうえで、行うことが望ましいかもしれません。

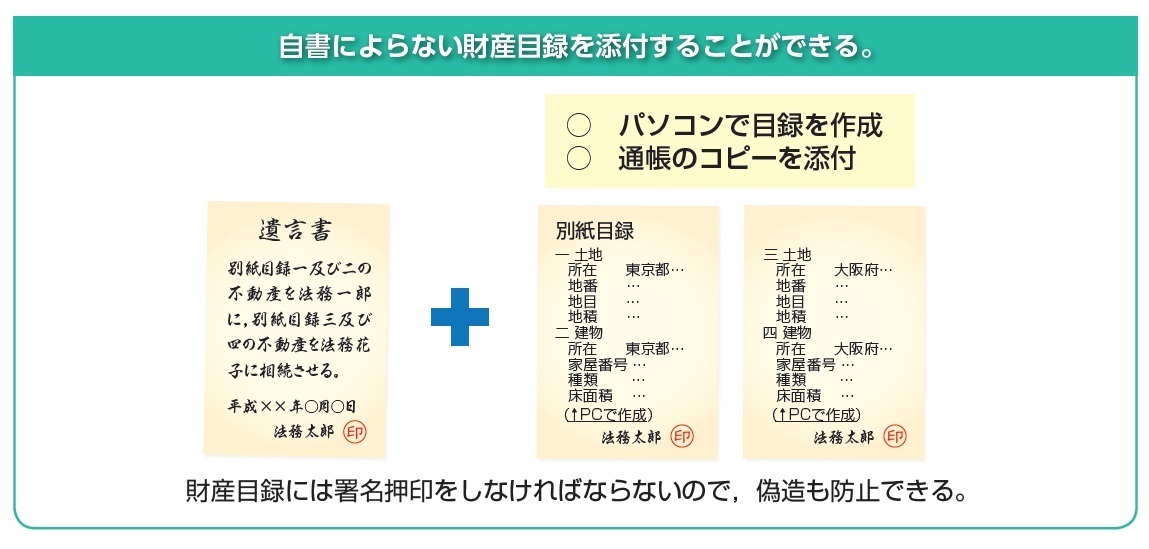

自筆遺言に+パソコンで目録作成

法務省のホームページより引用

3.遺留分制度の見直し!

改正のポイント①

遺留分を侵害された者は遺贈や贈与を受けた者に対し遺留分の侵害に相当する

金銭の請求をできるようになりました。

改正のポイント②

逆に遺贈や贈与を受けた者は直ちに金銭を準備することができない場合には、

裁判所に対し支払い期限の猶予ができるようになりました。

メリット①

これにより、アパート、マンション、自宅などの不動産は当然に共有関係になることが

免れるようになりました。

メリット②

つまり遺言書により目的財産を受遺者(もらう人)に与えたいという遺言者の意思を

尊重することができるようになりました。

--------------------------------------------------

専門家のアドバイス!!

アパート、マンション、土地などの不動産は共有名義となると、何かとやっかいとなり

時には、トラブルの原因となります。私達も相続の際は、「極力、共有名義は避けて下さい。」

と言っております。

現実的な相続の解決は不動産は、お金に換算してその分をお金で渡すこれは、

改正前からの基本でもあります。

事例

農家の後継者の方で相続財産は、居住用の住宅、農業用倉庫、耕作器械、軽トラ、預貯金など

に対し遺留分の分を渡せと弁護士名の内容証明でこられたので、遺留分の分をお金に換算して

あげたら、すんなり事は終了したことがあります。都会は別として久留米の場合はこんな感じです。

婚姻期間が20年以上の夫婦間の居住用不動産の贈与、遺贈を正式に認める!

婚姻期間が20年以上の夫婦間の居住用不動産の贈与、

遺贈を正式に認める???

今まで贈与を時々していたはず・・・・。

そうなんです。今までも婚姻期間が20年以上の夫婦間の居住用不動産の贈与はよくしていました。

特に2000万円以下の場合にはしていたと思います。

そうなんです。税法上は、婚姻期間が20年以上の

夫婦間の居住用不動産の贈与は贈与税が免除されるので

していたのです。

なにを今さら?・・?

実は民法上正式には、贈与しても相続の時には相続財産に

戻して計算して遺産分割する必要があったのです。

しかし、既にお父さんがお母さんのために、かつ相続税を軽減する

ためにしたものを、子供がわざわざ「法律上がこうだからと」言って

子供が「くり戻しをて計算しなければならない」なんて、通常は言わない

のでそのまま遺産分割していたのです。

実態に、税法に、民法が追いついたということです。